应收账款账龄的含义

应收账款账龄是指从销售实现、产生应收账款之日起,至资产负债表日止所经历的时间。简言之,就是应收账款在账面上存在的时间。

账龄的重要性

账龄是在分析应收账款时最为重要的信息。由于应收账款属于流动资产,所以,所有账龄在合理周转天数以上的应收账款都会给公司运营造成负面影响,而且账龄越高,资金效率越低,发生坏账的风险越大,财务成本越高。

账龄的划分

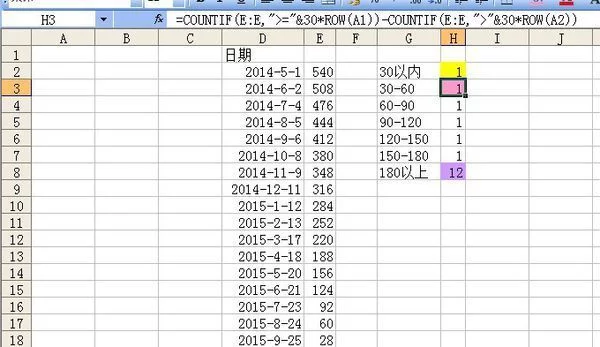

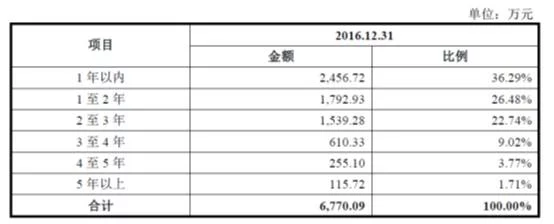

通常按照各自企业合理的周转天数将其划分为5个级别,如30天以内(合理的周转天数设定为30天)、30-60天、60-120天、120天以上及呆账(120天以上未产生销售额)。

账龄分析的方法

采用账龄分析法时,将不同账龄的应收账款进行分组,并根据前期坏账实际发生的有关资料,确定各账龄组的估计坏账损失百分比,再将各账龄组的应收账款金额乘以对应的估计坏账损失百分比数,计算出各组的估计坏账损失额之和,即为当期的坏账损失预计金额。

账龄的影响因素

账龄受到企业收款能力的影响,如果企业的应收账款账龄偏长,可能预示着企业的资金流状况及资金使用不良,以及应收账款管理状况不佳。此外,应收账款账龄还可以反映出企业产品销售情况,从而帮助企业判断客户销售情况,根据结果及时调整相关政策。

结论

综上所述,应收账款账龄是评价销售部门的经营绩效、加快货款回笼、减少坏账损失的重要指标,也是反映企业收回赊销账款能力的关键参数。通过对应收账款账龄的分析,企业可以更好地理解公司的资产状况,从而做出更加明智的经营决策。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...